Утром в ленте “дефицит 4,6 трлн”, вечером “госдолг меньше 20% ВВП”. Кажется, будто кто-то врёт, и рука уже тянется менять портфель. Обычно проблема не в цифрах, а в том, что их читают без даты и контекста. Я не делаю вывод о дефолте по одному заголовку. Покажу, какие пять строк открыть в данных Минфина, чтобы отделить квартальную кассу от реального напряжения бюджета.

Дефицит федерального бюджета России и госдолг отвечают на разные вопросы. Сначала подпиши период, потом сопоставь факт с годовым планом, источник покрытия, долг к ВВП и проценты. Низкий долг к ВВП не отменяет цену денег, а большой дефицит за квартал не становится автоматически итогом декабря.

Я зарабатываю на рынке системами, а не пытаюсь отгадать следующий заголовок. В портфеле с ребалансировкой у меня заранее есть правила: какая цифра важна, что с ней сравнить и когда ничего не делать. С бюджетной новостью логика та же.

Для начала беру официальную сводку за январь-март 2026 года. Доходы федерального бюджета составили 8 309 млрд рублей, расходы – 12 885 млрд, дефицит – 4 576 млрд. Минфин объяснил разрыв ранним заключением и авансированием контрактов. Это не индульгенция для любой цифры, но квартал всё-таки не весь год.

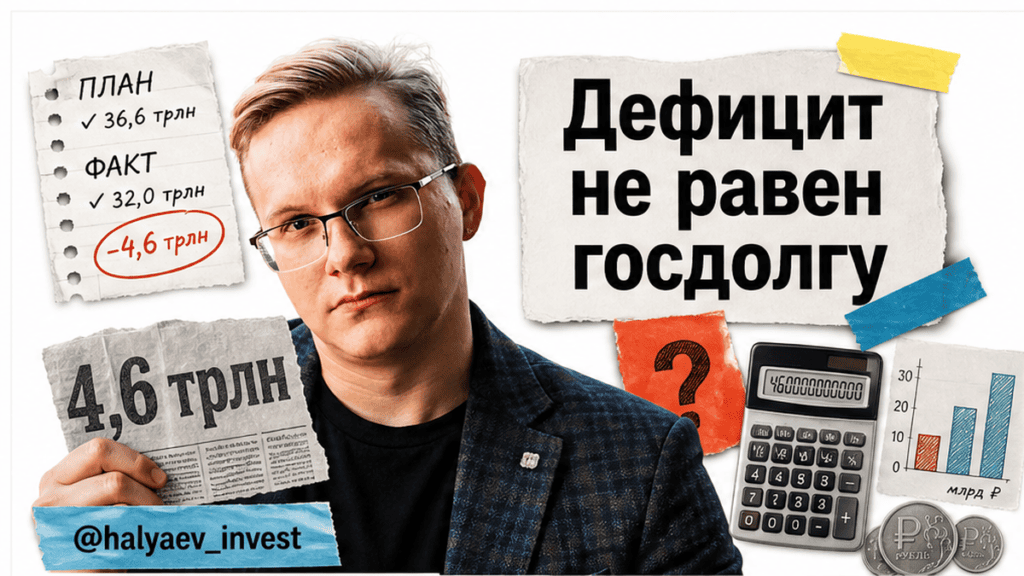

4,6 трлн в ленте – сначала спроси про период

Типичная ошибка – увидеть кассовый дефицит за три месяца, сравнить его с годовыми ощущениями и решить, что бюджет уже проиграл. Расходы не обязаны идти ровной линией: контракт могли заключить в начале года, деньги выдать авансом, а часть доходов придёт позже.

По плану на 2026 год доходы должны составить 40 283,3 млрд рублей, расходы – 44 069,7 млрд, дефицит заложен на уровне 1,6% ВВП. Здесь важно не делить квартальную цифру на три и не строить из этого прогноз. Я просто ставлю рядом две подписи: “факт за январь-март” и “план на 2026 год”.

Если коротко: дефицит без периода – почти бесполезная цифра. Сначала дата и горизонт, затем выводы.

Дефицит – не долг и не процентный платёж

Дефицит – это нехватка между доходами и расходами за выбранный срок. Госдолг – накопленные обязательства. Обслуживание долга – проценты за пользование занятыми деньгами. В семье это разница между минусом в бюджете за месяц, суммой кредита и ежемесячным платежом банку.

Покрывать дефицит можно заимствованиями, средствами ФНБ или другими источниками. ФНБ – Фонд национального благосостояния, государственная финансовая подушка. ОФЗ – государственные облигации: государство занимает деньги у покупателей бумаг и платит им процент. В одной новости эти слова часто смешивают, хотя это три разные строки.

На практике мой порядок такой: годовой план → факт за период → чем разрыв покрывают → сколько занимают → сколько стоит обслуживание. Я не пытаюсь угадать все решения заранее. Мне нужно понимать, какую строку открыть следующей.

18,6% ВВП – полезный ориентир, но не ответ

По плану на конец 2026 года госдолг оценивается в 43 668,1 млрд рублей, или 18,6% ВВП. ВВП – размер экономики за год. Соотношение долг/ВВП похоже на отношение кредита к цене квартиры: масштаб обязательства понятно, но размер ежемесячного платежа ещё нет.

Внутренний долг в том же плане – 37 436,2 млрд рублей, или 85,7% общего долга. Это важная деталь. На 1 апреля Минфин публиковал внутренний долг в рублях, а внешний – 61 118,8 млн долларов. Складывать эти числа в уме без одной даты, валюты и курса нельзя.

Я торгую криптоботами и опционами на Bybit, поэтому привык отделять размер обязательства от цены его обслуживания. В бюджете работает тот же принцип: цифра 18,6% ВВП сама по себе не говорит, легко ли платить проценты и на каких условиях придётся занимать дальше.

Где смотреть цену денег

Меня в этой теме интересует денежный поток, а не страшное слово “дефолт”. За январь-апрель 2026 года расходы на обслуживание внутреннего долга составили 1 105,7 млрд рублей. Это не годовой итог и не расходы по всему долгу, но это конкретная строка, которую стоит держать в заметке.

Не путай обслуживание с погашением. Первое – проценты, второе – возврат занятой суммы. Если банк списал платёж по ипотеке, в нём тоже есть эти две части. Для бюджета разница не менее важна.

Ключевая ставка Банка России на 22 июня 2026 года была 14,25% годовых. Она задаёт фон для новых рыночных заимствований, но не равна купону всех уже выпущенных ОФЗ. Типичная ошибка – умножить весь госдолг на текущую ключевую ставку. Так считать нельзя: бумаги выпущены в разные даты и с разными условиями.

Если коротко: долг к ВВП может быть невысоким, а процентные расходы заметными. Здесь нет противоречия, просто показатели отвечают на разные вопросы.

Пять цифр, после которых заголовок не управляет тобой

Я бы завёл одну заметку и обновлял её после новой сводки. Не нужна макроэкономическая модель. Нужна привычка не реагировать на один громкий триллион.

- Запиши период и фактический дефицит: месяц, квартал или год.

- Поставь рядом плановые доходы, расходы и дефицит на тот же год.

- Отметь источник покрытия: заимствования, средства ФНБ или иной источник.

- Добавь долг к ВВП с датой и пометкой: факт это или план на конец года.

- Выпиши долю внутреннего долга и расходы на его обслуживание отдельно.

Шестой пункт я держу рядом: ключевая ставка как фон для цены новых выпусков. После такой заметки ты сам увидишь, где есть отклонение, что относится только к периоду и какую строку надо перепроверить. Это намного спокойнее, чем спорить с лентой.

Та же дисциплина полезна и в личных деньгах. Я писал, как собрать финансовую подушку в России, и разбирал сценарии по доллару и рублю. В обоих случаях лучше заранее знать триггеры, чем пытаться поймать идеальный момент.

Что я делаю с портфелем после такой новости

Я не переставляю активы только потому, что увидел цифру дефицита. Сначала прохожу чеклист. Если несколько показателей меняются одновременно, тогда разбираю причину и уже сверяю её со своими правилами риска.

Мои рабочие стратегии построены без угадывания направления цены: криптоботы, опционы, портфель с ребалансировкой. Это не делает риски нулевыми, но убирает необходимость реагировать на каждый заголовок. О том, какой капитал вообще нужен для жизни с процентов, есть отдельный расчёт на 50, 100 и 200 тысяч рублей в месяц.

Пока одни спорят, куда пойдёт цена, я работаю системами. Один бесплатный способ из этой логики – портфель с ребалансировкой, инструкция и 4 таблицы. Забрать: t.me/halyaev_invest/100.

Источники и данные: плановые доходы, расходы, дефицит и структуру долга я брал из “Бюджета для граждан 2026” Минфина. Исполнение за январь-март и объяснение раннего финансирования – из предварительной оценки Минфина. Расходы на обслуживание внутреннего долга – из таблицы внутренних заимствований за январь-апрель 2026 года. Ключевая ставка – из решения Банка России от 19 июня 2026 года.

Частые вопросы

Дефицит бюджета России означает дефолт?

Нет. Дефицит показывает разницу доходов и расходов за конкретный период. Чтобы понять картину, сопоставь его с годовым планом, источником покрытия, долгом к ВВП и процентными расходами.

Почему квартальный дефицит бывает высоким?

Доходы и расходы внутри года приходят неравномерно. За январь-март 2026 года Минфин связывал высокий дефицит с ранним заключением и авансированием контрактов. Поэтому один квартал нельзя называть итогом года.

18,6% ВВП по долгу – это хорошо или плохо?

Это плановый ориентир масштаба, а не готовый вердикт. Рядом нужно видеть дату, статус цифры, долю внутреннего долга и расходы на проценты.

Можно сложить внутренний и внешний долг?

Только после пересчёта в одну валюту на одну дату. Минфин указывает внутренний долг в рублях, а внешний – в долларах. Без курса получится случайная арифметика.

Ставка 14,25% – это процент по всему госдолгу?

Нет. Она влияет на условия новых рыночных заимствований. У выпущенных раньше ОФЗ свои купоны и сроки, поэтому умножать весь накопленный долг на текущую ставку нельзя.

Где брать свежие цифры?

Начни с разделов Минфина об исполнении бюджета, государственном долге и внутренних заимствованиях. Для ставки смотри решения Банка России и всегда сохраняй дату публикации рядом с цифрой.

Я пишу, как зарабатываю на рынке без угадывания цены: крипта, опционы, системы и реальные цифры – в канале halyaev_invest.